ふるさと納税の概要

ふるさと納税制度とは

「ふるさと納税制度」は、みなさまの「ふるさと」に対する応援したい・貢献したいという思いを寄附金というかたちで実現できる制度です。

寄附をしていただいた場合に、一定部分の金額が所得税や現在お住まいの自治体の住民税から控除されます。

希望と元気あふれる平川市のために、あなたの応援をお待ちしています。

指定制度について

地方税法等の一部を改正する法律(平成31年法律第2号)の制定に伴い、「ふるさと納税に係る指定制度」が創設されました。

令和元年6月1日以降のふるさと納税の対象となる寄附は、総務大臣の指定を受けた都道府県、市区町村へのものに限られます。

平川市は令和6年10月1日から令和7年9月30日までの期間に係る指定を受けました。

寄附金控除

控除額の計算

地方公共団体に対するふるさと納税(寄附)のうち、2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です。(一定の上限があります。)

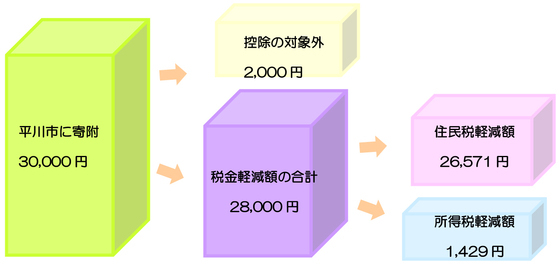

たとえば、年間の給与収入500万円の方で扶養家族が配偶者と子ども1人の場合(お住まいの市町村に納めている住民税の所得割が150,000円)、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

計算方法は次のとおりです。

寄附金控除対象額=住民税控除対象額【(1)+(2)】+所得税控除対象額【(3)】

住民税の税額控除額の計算(寄附金を30,000円、所得税率を5%とした場合)

(1)基本控除額…〈寄附金30,000円-2,000円〉×10%=2,800円

(2)特別控除額…〈寄附金30,000円-2,000円〉×〈90%-所得税の税率5%(注1)×1.021(注2)〉=23,771円(注3)

(1)+(2)=26,571円が翌年度の住民税から税額控除されます。

所得税の税額軽減額の計算

(3)〈寄附金30,000円-2,000円〉×所得税の税率5%(注1)×1.021(注2)=1,429円

(注1)所得税率は所得金額に応じて0%~40%となります。

(注2)平成25年分から令和19年分までの間、所得税に加えて復興特別所得税(所得税額の2.1%)が課税されることにより、所得税における寄附金控除を受けた場合、それを課税標準とする復興特別所得税が軽減されるため、平成26年度から令和20年度までの寄附金に係る住民税の特別控除額について復興特別所得税分に対応する率を減ずる調整が行われます。

(注3)住民税(所得割)の2割程度が限度額となります。

税額軽減額の合計

住民税の軽減額26,571円+所得税の軽減額1,429円=28,000円

全額控除される寄附額の目安と寄附金控除額の計算シミュレーションは次のとおりです。

全額控除される寄附額の目安 ![]() (112KB)

(112KB)

寄附金控除額の計算シミュレーション![]() (50KB)

(50KB)

寄附金の活用

A 来て見て触れて!ひらかわ観光応援コース

たくさんの人に平川市の魅力を知ってもらうため、市の観光振興を応援するコースです。

B 元気いっぱい!ひらかわっ子応援コース

未来を担う元気いっぱいな平川市の子どもたちの活動を応援するコースです。

C 味で勝負!ひらかわ農業応援コース

豊富な平川の水の恩恵を受け、津軽の中でも恵まれた土地を生かした平川市の農業を応援するコースです。

D みどり豊かなまち、ふるさとひらかわ応援コース

ふるさとの懐かしい景色を大切にするとともに、訪れる人や住む人の心を和ませる景観づくりを応援するコースです。

E とにかくひらかわ応援コース

寄附金の使い道は指定しないが、とにかく平川市を応援するコースです。