特別徴収とは、事業主(給与支払者)が毎月の給与を支払う際に、従業員の方(給与所得者)が納めなければならない市民税・県民税を6月から翌年5月までの12回に分けて給与から差し引いて、事業所毎に一括して納めていただく制度です。

所得税の源泉徴収義務のある事業主の方は、特別徴収義務者として、納税義務者の個人住民税を特別徴収することが義務づけられています。(地方税法第321条の4)

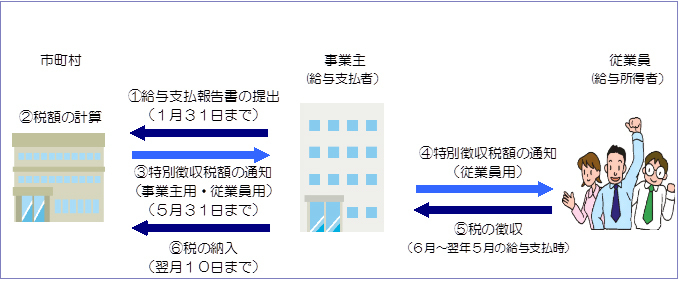

1 特別徴収のしくみ

特別徴収はこんなに便利です。

<事業主について>

- 所得税とは異なり、市から税額通知書と納入書が送付されるので、毎月税額を計算する必要がありません。

- 従業員が常時10人未満の事業所は、市長の承認を受けることで年12回の納期を2回(12月10日と6月10日)にすることができる特例があります。(納期の特例)

※ 納期の特例を受ける場合は、「市民税・県民税特別徴収税額の納期の特例に関する承認申請書![]() 」の提出が必要となります。

」の提出が必要となります。

<従業員について>

- 従業員の方が個々に納付する手間が省けます。

- 毎月給与から差し引かれるため、納め忘れの心配がありません。

- 原則、納期が年4回から年12回になり、1回当たりの納付額の負担が少なくなります。

2 特別徴収の手続き

給与支払報告書の提出について

毎年、1月1日現在の平川市在住者について、1月31日までに次の書類を提出してください。

(1)給与支払報告書(総括表)![]()

(2)給与支払報告書(個人別明細書)

なお、普通徴収の該当者がいる場合は、給与支払報告書(個人別明細書)の摘要欄に普通徴収が認められる理由(普A~普F)を記入してください。

|

普A |

事業所の総従業員数が2人以下 |

|

普B |

他の事業所で特別徴収する方 (例:乙欄適用者) |

|

普C |

給与が少なく税額引けない方 (例:年間給与支払額93万円以下) |

|

普D |

給与の支払いが不定期の方 (例:給与の支払いが毎月でない) |

|

普E |

事業専従者 (毎月給与支払者の場合を除く) |

|

普F |

退職者又は退職予定者及び休職者 |

※ (2)の提出書類については、総務省ホームページをご覧ください。

総務省ホームページ(地方税分野の主な申告手続等における様式【税目別】「様式17号別表」)![]()

※ 提出いただいた報告書に基づき、毎年5月に事業主宛てに関係書類を発送します。

年度途中の異動による書類の提出について

年度途中で次のような異動があった場合は、それぞれの提出書類に必要事項を記入のうえ、期限内に提出してください。

|

手続き内容 |

届出書等 |

期限 |

|

所在地・名称の変更 |

随 時 |

|

|

普通徴収から特別徴収への切替 |

開始月の 前月10日まで |

|

|

転勤等による特別徴収の継続 |

|

異動月の 翌月10日まで (非課税でも提出が必要) |

|

退職等による特別徴収の一括徴収 |

||

|

特別徴収から普通徴収への変更 |

※ 「特別徴収義務者の所在地・名称変更届出書」について、代表者のみの変更は提出不要です。

※ 「特別徴収への切替依頼書」について、納期限が過ぎた分・普通徴収にてすでに納めた分・2月11日以降の提出分については切替ができません。

※ 「給与支払報告特別徴収に係る給与所得者異動届出書」について、1月以降の退職者等の場合は、一括徴収が義務付けられています。また、死亡による退職の場合は原則一括徴収はできず、普通徴収への変更となります(従業員の方の希望による普通徴収への変更はできません)。

※ 「特別徴収への切替依頼書」及び「給与支払報告特別徴収に係る給与所得者異動届出書」について、新年度6月からの異動を希望する場合は、4月15日までに提出してください。

3 税額の通知

年度の途中で税額が変更になる場合は、変更通知書を送付します。変更後の納入書は新たに送付しませんので、当初に送付した納入書の金額を訂正して使用してください(訂正方法は納入書の表紙裏面を参照)。

4 納入方法

6月から翌年5月までの間、その月の徴収すべき税額を従業員の方の給与から特別徴収し、翌月の10日(10日が土・日・祝日の場合は翌日)までに指定金融機関などで納入書により納入してください。

5 個人住民税の特別徴収関係様式ダウンロード(青森県内市町村提出用)

個人住民税の特別徴収関係書類について、県内の市町村に提出する様式をダウンロードできます。

青森県が管理するホームページに集約して掲載されていますので、下記のリンク先をご覧ください。

青森県ホームページ(個人住民税の特別徴収関係様式ダウンロード) ![]()

|

PDFファイルをご覧になる場合は、AcrobatReader(無償配布)が必要です。お持ちでない方は、【Get ADOBE READER】アイコンをクリックしてインストールしてください。 |